Cuentas y patrimonio

Cuatro conceptos, una idea: ver toda tu plata en un solo lugar.

- Cuenta — un lugar donde tu dinero se mueve todos los días: la cuenta de ahorros, la tarjeta de crédito, el efectivo.

- Activo — algo de valor que posees pero no se mueve a diario: acciones, cripto, tu carro, un apartamento.

- Pasivo — una deuda grande: la hipoteca, el crédito del carro.

- Patrimonio neto — la foto completa: todo lo que tienes menos todo lo que debes.

Cuentas: tu dinero del día a día

Las gestionas en Perfil → Cuentas. Hay cuatro tipos: Cuenta corriente, Cuenta de ahorros, Tarjeta de crédito y Efectivo.

Al crear una defines nombre, tipo, moneda, saldo inicial (el saldo real de hoy — sobre él se suma y resta cada transacción, así tu balance en Finvot siempre cuadra con el del banco) y opcionalmente el banco. Para tarjetas de crédito también puedes definir el día de corte.

Elegir el banco no es decorativo

Vincular tu cuenta a un banco ayuda a Finvot a reconocer sus correos de alerta, mostrar su logo y mapear pagos de Apple Pay a la cuenta correcta.

El saldo se actualiza solo, con cada transacción que llega o registras. Si algún día no cuadra (transacciones previas a Finvot, por ejemplo), edita el saldo inicial. Y si eliminas una cuenta, sus transacciones no se borran.

La cantidad de cuentas depende de tu plan.

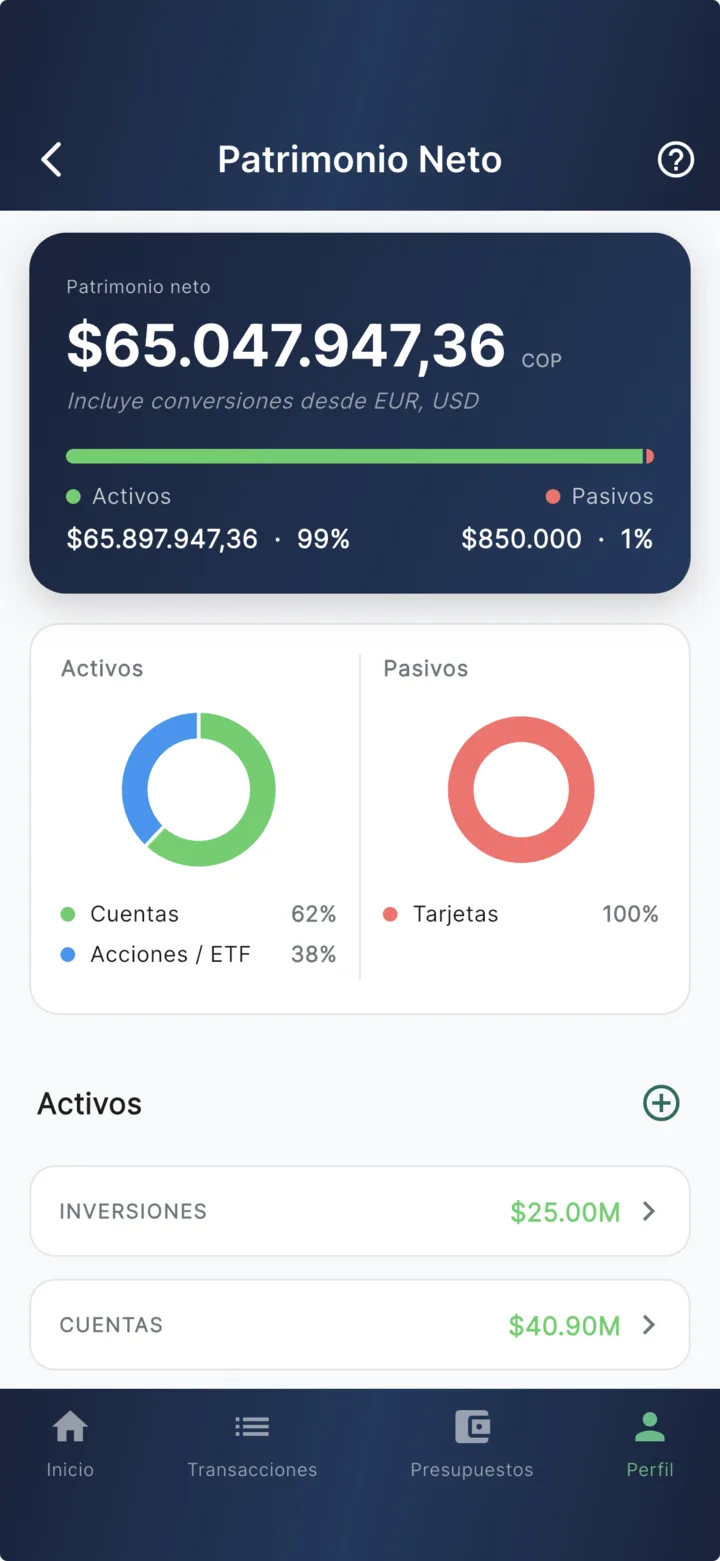

Patrimonio neto: la foto completa

En Perfil → Patrimonio Neto vive la fórmula:

Parte del trabajo ya está hecho: tus cuentas entran solas al cálculo. Las de ahorro, corriente y efectivo suman como activos; las tarjetas de crédito (y cualquier cuenta en sobregiro) restan como pasivos. Lo que falta es lo que Finvot no puede ver — y eso lo agregas tú:

Activos: lo que tienes

Toca + en la sección de activos y registra inversiones (acciones, cripto, fondos, pensión, bonos), inmuebles, vehículos u otros. Cada activo tiene nombre, tipo, valor actual y moneda.

Como Finvot no está conectado a tu broker ni a Binance, el valor se actualiza con valuaciones manuales: cada vez que registras un valor nuevo, queda en el historial y puedes ver la evolución de ese activo en el tiempo.

Pasivos: lo que debes

Igual de simple: hipoteca, crédito vehicular, estudiantil o de consumo, con el saldo adeudado hoy y opcionalmente el acreedor. Cuando pagues cuotas, actualiza el saldo con una nueva valuación.

El hábito que lo hace útil

Actualiza el valor de tus inversiones y deudas una vez al mes. Con eso, el patrimonio neto pasa de ser un número curioso a ser la métrica que de verdad muestra si estás avanzando.

Bueno saber

- Multi-moneda: todo se convierte a tu moneda principal usando las tasas de cambio más recientes de tus transacciones. Si algún activo no puede convertirse, Finvot te lo indica en vez de inventar una tasa.

- Las tarjetas de crédito no inflan tus activos: su saldo cuenta como deuda, que es lo que es.